子供の教育費、どうしていますか?

子供が生まれたときに受ける相談として、圧倒的に多いのは「学資保険」です。

みなさん子供の教育費については関心が高いということですね。

そもそも教育費はいくらいぐらいかかるものなんでしょうか。

統計によれば、幼稚園から大学までの教育費の合計は、

- すべて私立に通った場合 平均2,468万円

- すべて公立に通った場合 平均1,126万円

とされています

(文部科学省H24年度「子供の学習費調査」、

日本学生支援機構H24年度「学生生活調査報告」参考)。

また、子供が大学を卒業するまでにかかる費用全体からみた教育費の割合を見ると、

- すべて私立に通う場合は60.2%(費用総額 約4,000万円)

- すべて公立の場合は37.5%(費用総額 約3,000万円)

となります

(民間保険会社 AIU「AIUの現代子育て経済考2005」参考)。

教育費については、

- 子供の進学の時期を変えることはできない

- 入学時にはまとまったお金が必要になる

という性質上、必要に迫られてから用意するのはたいへん困難になります。

裏を返せば、

- 使うときが決まっている

- まとまった金額が必要

ということになりますから、「計画的な貯蓄がしやすい」ということができます。

貯蓄を行う方法には、●貯金 ●保険 ●投資 などがありますが、

★親に万が一のことがあっても準備ができる

という点から、やはり保険を利用するのが効率的だといえます。

最近では、学資保険以外にも、親の終身保険を利用して

教育資金を準備する人も増えてきました。

それぞれのメリット・デメリットを理解して、

各家庭のライフプランに合った商品を選ぶといいですね。

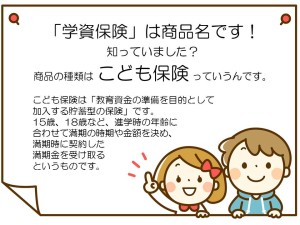

「学資保険」じゃなくて「こども保険」!?

あまり知られていませんが、そもそも「学資保険」というのは商品名で、商品の種類としては「こども保険」というのが正しい名称になります。

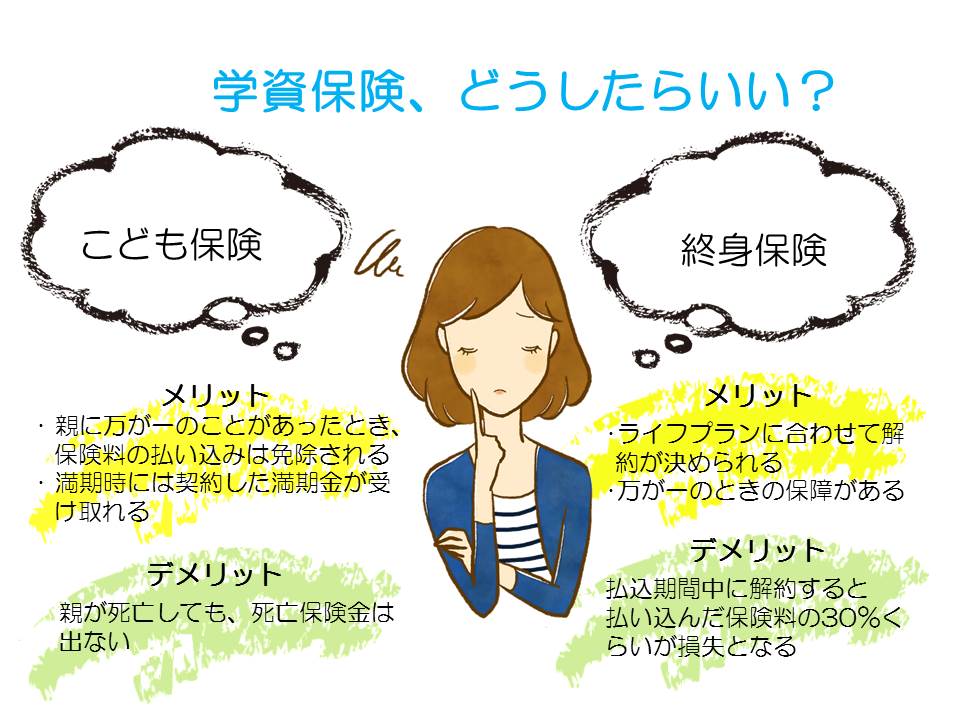

こども保険のメリット

こども保険には、契約者である親が死亡したり、高度障害になった場合、保険料の払い込みは免除され、かつ満期時には契約した満期金が受け取れるというメリットがあります。

その他、医療の保障が付いているものや育英年金が付くタイプなど、さまざまな商品があります。

ただ、保障の付いているものは、その分貯蓄率が下がりますから、貯蓄を重視する場合は、医療などの保障がないタイプを選んだほうが効率的でしょう。

特に注意しておきのは、被保険者がお子様であるため、契約者である親が死亡した場合、死亡保険金は出ないという点です。15歳、18歳など満期に設定した時期になるまで、満期金を受け取ることはできません。そのため、万が一親に何かあったときのためには、生活費や教育費を別に備えておく必要があります。

終身保険を利用するという方法もある

終身保険(低解約返戻金型)は

万が一の保障と解約返戻金部分の貯蓄

という2つの面を持った保険です。

「低解約返戻金型」とは、保険料を払っている間の解約返戻金を少なくして、

保険料が割安に設定されている商品です。

この解約返戻金を使い、お子様の進学時に合わせて必要な金額を設定します。

こども保険と同様に18歳の大学進学時に教育費が必要であれば、

払い込みは18歳まで行い、払い込みが満了した後に解約返戻金を受け取るというような設計にします。

終身保険のメリット

こども保険では、満期を18歳に設定した場合、

18歳になった時点で自動的に満期金を受け取って終了になってしまいますが、

終身保険では、解約返戻金を受け取るタイミングは自分で決めることができます。

例えば、奨学金をもらうことになったり、進路が変わって大学に行かなかった場合など、

予定外の事が起こったときには、返戻金を増やしながら据え置くことができるのです。

据え置いた返戻金は、お子様の結婚資金や、契約者である親自身の老後資金に

利用するなどライフプランに合わせて解約のタイミングを決めていきます。

柔軟性がある点は終身保険のメリットの1つですね。

もうひとつ大きなメリットとして、

終身保険には万が一のときの保障があるという点です。

終身保険の被保険者は親となるため、万が一事故や病気などで

親が死亡したとき死亡保険金を受け取ることができるのです。

満期時になってから、決まった金額を受け取るこども保険と比べると、

大きな保障をすぐに受け取れることは大きな安心でもあります。

デメリットとしては、払込期間中に解約をしてしまうと返戻率が低く

払い込んだ保険料の30%くらいが損失となってしまうことです。

まとめ

以上のように、「こども保険」「終身保険」どちらもメリットとデメリットを併せ持っています。

特徴などを知った上で商品の検討をされてはいかがでしょうか?

中立的な立場でアドバイスしてくれるファイナンシャルプランナーなど

専門家に相談することもお薦めです。

教育資金の貯蓄は早く始めるのがとても重要です。

お子様の成長と共に楽しみながら貯蓄をしてください。

※このコラムは 合同会社ライフポータル 梅田 雅美が執筆しました。